بررسی دادههای تسهیلات کلان بانک مرکزی نشان میدهد حجم تسهیلات کلان غیرجاری 25 بانک کشور تا انتهای آذرماه امسال به حدود 790 همت رسیده است که بیش از 74 درصد از آن، تسهیلات مشکوکالوصول است. همچنین، از کل تسهیلات کلان غیرجاری نظام بانکی، 512 همت یا معادل 65 درصد از آن مربوط به 4 بانک دولتی، خصوصی، و شبهدولتی است. بررسیها نشان میدهد کمترین مطالبات غیرجاری بانکی مربوط به بانکهایی است که تسهیلات خرد به خانواده اعطا کردهاند.

همچنین بیشترین تسهیلات غیرجاری نیز مربوط به بانکهایی است که تسهیلات کلان و آن هم در بخش بازرگانی پرداخت کردهاند. تسهیلات ارزی صندوق توسعه ملی و صندوق ذخیره ارزی نیز سهم بالایی در افزایش تسهیلات غیرجاری برخی از بانکها دارند. علاوه بر این، در بین بانکهای خصوصی بیشترین دارندگان تسهیلات غیرجاری، اول آنهاییاند که در دهه 90 در قالب شرکتهای زیرمجموعه خود فعالیتهای غیرمولد در بخش ساختمان داشته، مورد دوم آنهاییاند که بازنده مؤسسات اعتباری ورشکستهاند و دسته سوم نیز، آنهایی که در دهه 90 بهواسطه عوامل داخل بانک یعنی عدم رعایت استانداردهای وامدهی ازجمله بیتوجهی به بهداشت اعتباری و زدوبند، تسهیلات دادهاند.

بهطور کلی تکالیف دولتی، بیثباتی اقتصاد کلان و عوامل داخل بانک سه عامل مهم افزایش تسهیلات غیرجاری بانکها در ایرانند.

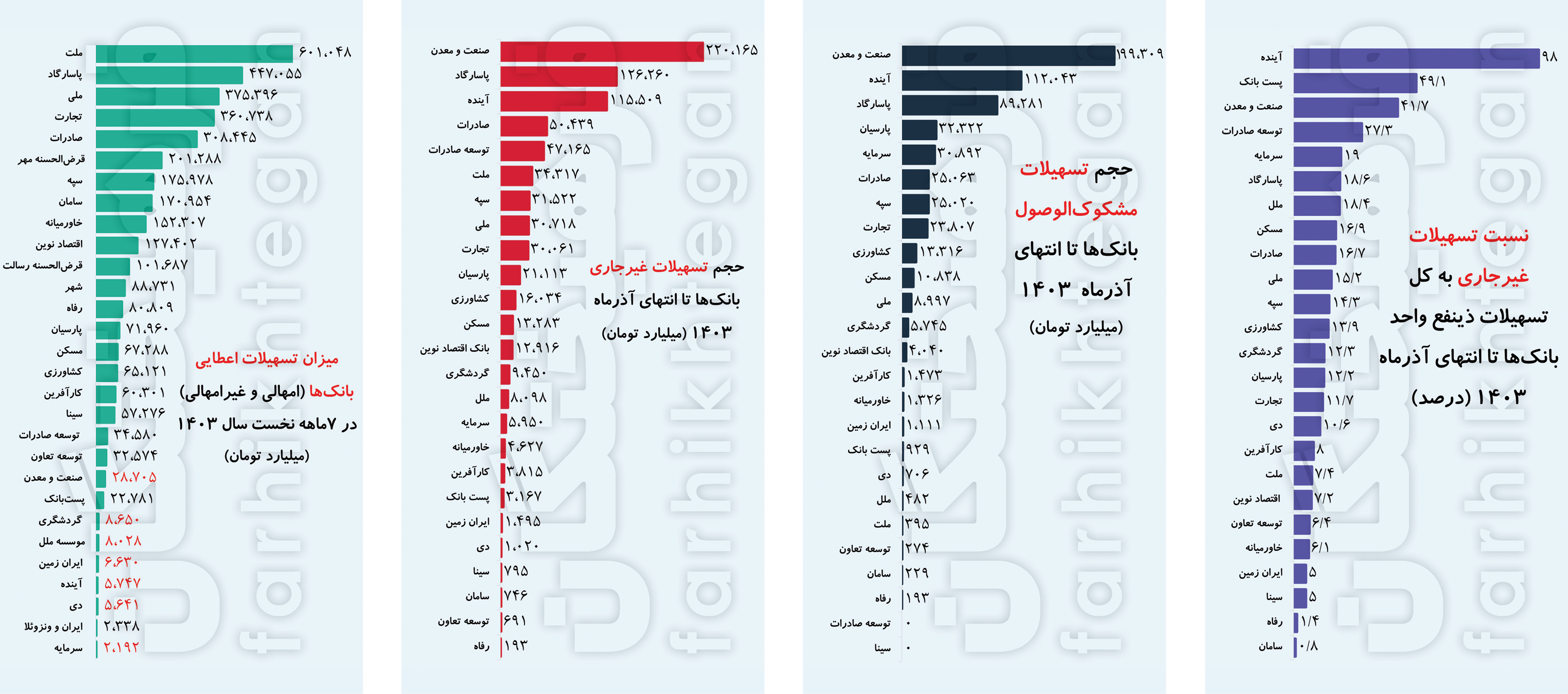

790 همت تسهیلات غیرجاری بانکها

تجمیع اطلاعات 25 بانک کشور که اطلاعات تسهیلات کلان آنها تا انتهای آذرماه 1403 منتشر شده نشان میدهد حجم تسهیلات کلان غیرجاری این بانکها در انتهای آذرماه امسال به 789 هزار و 549 میلیارد تومان رسیده است. بانک دولتی صنعت و معدن با 220 همت در رتبه اول قرار دارد. در این بانک دولتی، از کل تسهیلات غیرجاری 220 همتی، معادل 215 همت (معادل 98 درصد) از آن مربوط به تسهیلات ارزی (منابع داخلی بانک+تسهیلات ارزی صندوق توسعه و صندوق ذخیره ارزی) است.

دومین بانک با بیشترین تسهیلات غیرجاری، بانک پاسارگاد بوده که رقم آن تا انتهای آذرماه بیش از 126 همت است. بانک آینده با 115 هزار و 509 میلیارد تومان سوم، بانک صادرات با 50 همت چهارم، بانک دولتی توسعه صادرات با 47 همت، ملت با 34 همت، سپه با 31.5 همت، ملی با 30.7 همت، تجارت با 30 همت، پارسیان و کشاورزی نیز به ترتیب با 21 و 16 همت در رتبههای بعدی قرار دارند. رفاه با 193 میلیارد تومان، توسعه تعاون 691 میلیارد تومان، سامان با 746، سینا با 795 و دی با هزار و 20 میلیارد تومان به ترتیب کمترین تسهیلات غیرجاری را دارند.

مطالباتی به اندازه 21 درصد وام بانکی

شاید این سؤال پیش بیاید که ذکر اعداد و ارقام تسهیلات غیرجاری چرا مهم است؟ برای تصور درشتی حجم 790 همتی تسهیلات غیرجاری باید توجه داشته باشیم این مقدار معادل 21.5 درصد از کل تسهیلات امهالی و غیرامهالی 3 هزار و 672 هزار میلیارد تومانی است که بانکها در 7ماهه امسال به خانوار و بنگاهها دادهاند. همچنین رقم تسهیلات کلان غیرجاری بانکها معادل 3 برابر کل تسهیلات 257 همتی شرکتهای دانش بنیان در 9ماهه امسال است و نیز رقم 790 هزار میلیارد تومانی تسهیلات غیرجاری معادل 4 برابر کل تسهیلات 206 هزار میلیارد تومانی ازدواج + فرزندآوری در 9ماهه امسال است.

طبق دادههای بانک مرکزی، از ابتدای سال 1403 تا پنج دیماه بیش از ۲۰۶ هزار میلیارد تومان وام ازدواج و فرزندآوری پرداخت شده که حدود ۱۷۰ همت از آن مربوط به تسهیلات ازدواج و بیش از ۳۶ همت تسهیلات فرزندآوری است. توجه داشته باشیم در بخش وام ازدواج این تسهیلات را ۹۵۱ هزار و ۱۲۷ نفر از متقاضیان از شبکه بانکی دریافت کردند. به عبارتی، تسهیلات غیرجاری کلان معادل 4.6 برابر کل وام ازدواجی است که طی 9ماهه امسال تعداد 951 هزار زوج از بانکها دریافت کردهاند.

دلایل افزایش معوقات بانکی

ازجمله مشکلات نظام بانکی در اقتصاد ایران که بر قدرت تسهیلاتدهی بانکها اثرگذار بوده افزایش حجم تسهیلات غیرجاری مطالبات معوق است. انباشت این معوقات از طرفی چالشی جدی برای مدیریت نقدینگی بانکها محسوب شده و از طرف دیگر به سبب فشار بانکها به بانک مرکزی برای تأمین نقدینگی موجب افزایش پای پولی شده است. بانکها با توجه به ماهیت فعالیت خود در معرض انواع ریسکها قرار دارند که بخشی از آنها دلایل خرد داشته و بخشی دیگر به شرایط اقتصاد کلان بازمیگردد.

شوکهای اقتصاد کلان میتوانند از طریق تأثیر بر کیفیت اعتباری پورتفوی وام به ترازنامه بانکها انتقال یابند. کاهش شدید پرتفوی وامها گاهی میتواند منجر به زیانهای بزرگ برای بانکها و آغاز بحران بانکداری شود. در سالهای اخیر افزایش رشد مطالبات غیرجاری و مشکلات مترتب بر آن سبب شده به دلیل عدم بازگشت روان منابع بانکها، ریسک آنها افزایش یافته و در نتیجه سوددهی محدود شود و از سوی دیگر وصول این مطالبات هزینه گزافی را متوجه بانک کند.

افزایش تسهیلات غیرجاری هشداری برای شبکه بانکی است و میتواند بر رشد اقتصادی در بلندمدت تأثیر بد گذاشته و چرخه تولید را مختل کند. این نسبت در شبکه بانکی ایران روندی صعودی داشته و نسبت به استاندارد بینالمللی مقدار بزرگی است؛ چراکه این نسبت در اکثر بانکهای معتبر دنیا بین ۲ تا ۵ درصد است و معوقات بیش از ۵ درصد تسهیلات بانکی بهعنوان ریسک پرخطر محسوب میشود. حال اینکه در حال حاضر این میزان برای برخی از بانکهای کشور تقریباً ۳ تا ۴ برابر آن بوده است.

سیداحمد ابراهیمی و علیرضا عرفانی در مقالهای با عنوان «تأثیر تکانههای نرخ ارز و تورم بر مطالبات غیرجاری» بیان میدارند مطالبات غیرجاری، به دلیل قفل کردن تسهیلات بانکها در فرایندی خارج از این چرخه عملاً بخشی از داراییهای بانکها را از مدیریت اعتباری آنها خارج و توان اعتباردهیشان را کاهش میدهند. عوامل متعددی بر مطالبات غیرجاری بانکها تأثیرگذارند که از مهمترین آنها میتوان به متغیرهای کلان اقتصادی نظیر تورم و نرخ ارز و متغیرهای درون بانکی مانند رشد داراییها و رشد تسهیلات اشاره کرد.

براساس مقاله مذکور، وجود عواملی نظیر بیثباتیهای اقتصاد کلان، افزایش بیرویه وامدهی، دخالت سنگین دولتها و نبود کنترل بر وامدهیهای رابطهای، افزایش بدهیهای بانکها همراه با نبود تطابق ارزی و سررسید بالا را میتوان از مهمترین دلایل پیدایش معوقات برشمرد. برخی از این عوامل فاکتورهای بیرونی و متغیرهای کلان اقتصادی نظیر نرخ رشد اقتصادی، نرخ بیکاری، نرخ تورم، تغییر نرخ ارز و بحرانهای مالی است و عوامل دیگر متغیرهای مربوط به ماهیت وام نظیر نرخ بهره، میزان و کیفیت وثایق دریافتی، پوششهای بیمهای، کیفیت رفتاری و اعتباری مشتری و... است. بهعلاوه از کیفیت اعتبارسنجی، حجم تسهیلات اعطایی، تغییر در داراییها و سرمایه کیفیت مدیریت و عملکرد مدیران و اندازه بانک در سیستم بانکی نیز میتوان بهعنوان سایر عوامل اثرگذار بر مطالبات غیرجاری یاد کرد.

سیاوش گلزاریانپور و همکارانش در مقالهای با عنوان «عوامل مؤثر بر اعطای تسهیلات بانکهای تجاری ایران با تأکید بر مطالبات غیرجاری» درخصوص دلایل افزایش حجم مطالبات غیرجاری در ایران بیان میدارند: شاید بتوان دلایل افزایش مطالبات غیرجاری در نظام بانکی کشور در سالهای گذشته را ناشی از عواملی مانند کاهش مستمر ارزش پول ملی، وجود تعارض منافع در شبکه بانکی، شرکتهای زیرمجموعه بانکها، ضعف ساختارهای حاکمیت شرکتی، بیثباتی قیمتها و نوسانات شدید و غیرقابل پیشبینی بازار، اختلاف فاحش در نرخ سود بانکها با نرخهای متداول در بازار، ایجاد و افزایش شغلهای کاذب و اشتغال اشخاص غیرحرفهای و فاقد صلاحیت در امور تجارت، تولید، صنعت، صادرات و واردات که اغلب از تسهیلات مختلف بانکها استفاده کردهاند دانست.

بنابراین مطالبات غیرجاری در کنار سایر عوامل بر اعطای تسهیلات بانکها تأثیرگذار است. به عبارتی رشد مطالبات غیرجاری بانکی در کنار تمامی آثار سوئی که میتواند برای اقتصاد کشور به همراه داشته باشد، بانکها را نیز با چالشهای بسیاری روبهرو میکند به گونهای که هزینههای آنها را افزایش داده، امکان برنامهریزی مناسب را سلب و گردش وجوه نقد را مختل کرده و رتبهبندی داخلی و بینالمللی آنها را تحتتأثیر قرار میدهد. از سویی دیگر حجیم شدن بدهیها به نظام بانکی ضمن تأکید ضعف مدیران آنها و کاهش اعتماد مردم به سیستم بانکی میتواند به خروج سپرده بینجامد و درنهایت امکان پرداخت تسهیلات بانکها را به دلیل کاهش منابعی که بلوکه شده بهطور قابل ملاحظهای تحتتأثیر قرار دهد.