یکی از بحرانهای پیشروی صنایع ایران، وضعیتی است که از منظر مقیاس تولید اقتصادی و صنعتی بر آنها عارض شده و موجب شده تا نرخ سود آنها کاهش یابد یا اساسا در نقطه بهینه همپای رقبای جهانی قرار نگیرند. بدتر از این موضوع اما فشاری است که از ناحیه مداخلات دولتی به بنگاههای صنعتی وارد شده و آنها را لاجرم به سمت مقیاس پایین تولید سوق میدهد. این موضوع در صنایع مختلف حدود و ثغور متفاوتی دارد اما گستردگی آن در هیچ کجای جهان نظیر و مانند ندارد. از این منظر در متن حاضر سعی شده تا با ادبیاتی ساده و علمی به اهمیت مقیاس اقتصادی و صنعتی یک پروژه تولیدی پرداخته شود و تبعات قیمتگذاری دستوری و مداخله در نرخهای خوراک، دستمزد نیروی کار، فروش و حتی ارز حاصل از صادرات این واحدها بر افق بلندمدت آنها مورد بررسی قرار گیرد.

صرفههای ناشی از مقیاس

مفهوم صرفههای ناشی از مقیاس، یکی از مفاهیم کلیدی در اقتصاد و مدیریت است که نقش بسیار مهمی در تصمیمگیریهای کسبوکارها و سازمانها ایفا میکند. این مفهوم در تعیین میزان تولید، هزینهها، سودآوری و حتی رقابتپذیری یک واحد اقتصادی تأثیر قابل توجهی دارد. علاوه بر سطح خرد، صرفههای مقیاس، اثر عمیقی بر سیاستهای کلان و توسعهای دولت نیز دارد و بهرهبرداری از آن، خصوصا در اقتصادهای در حال توسعه، میتواند به افزایش سطح تولید، ثبات اقتصادی و بهبود برنامههای توسعه منجر شود. به طور کلی، صرفههای مقیاس به کسبوکارها کمک میکنند تا به بهرهوری بالا، رقابتپذیری و رشد پایدار دست یابند و در مقابل چالشها و تغییرات بازار مقاومت کنند.

مزایای مقیاس

صرفههای ناشی از مقیاس یا مزایای مقیاس (Economies of Scale)، شرایطی است که در آن با دوبرابر کردن تولید، هزینهها کمتر از دوبرابر افزایش یابد. به عبارت دقیقتر، شرایطی است که هزینه نهایی افزایش تولید یک واحد کالا با گسترش مقیاس تولید، کاهش یابد. در تعریف دیگر، صرفههای مقیاس، صرفهجویی در هزینهها به واسطه تکنولوژی هستند، زمانی که همه منابع ورودی به طور همزمان افزایش یافته باشند. مزیت یا عدم مزیت مقیاس، ارتباط تنگاتنگی با توابع هزینه بنگاهها دارد. با تحلیل هزینههای بنگاه و توابع مربوط به آن میتوان شرایط بنگاه یا صنعت را از منظر صرفههای مقیاس بررسی کرد.

به طور کلی بنگاهها دو نوع هزینه ثابت و متغیر دارند. هزینه متغیر در هر بنگاه به میزان تولید یا ستاندههای آن واحد تولیدی بستگی دارد و هزینه ثابت، مستقل از سطح تولید است. برای مثال یک کارگاه کفاشی برای تولید کفش به نهادههای تولید مانند چرم، نخ، پارچه و نیروی کار نیاز دارد. با افزایش میزان تولید کفش در این بنگاه، هزینههای متغیر آن به سبب خرید نهادهها و استخدام نیروی کار بیشتر افزایش مییابد. از سوی دیگر، فرض کنید صاحب کارگاه، مکان فیزیکی که تولید در آن انجام میگیرد را برای یک سال، اجاره کرده است. فارغ از زیاد یا کم بودن سطح تولید بنگاه، صاحب کارگاه موظف است هزینه اجاره را به موجر پرداخت کند. این مثالی از هزینههای ثابت بنگاه است. از همین رو، واضح است با افزایش سطح تولید، مجموع هزینههای متغیر افزایش مییابد و ممکن است متوسط هزینههای متغیر کم یا زیاد شود اما مجموع هزینههای ثابت به ازای هر واحد نزولی شده و به عبارت دیگر، متوسط هزینه ثابت کاهش خواهد یافت.

توابع هزینه بنگاه

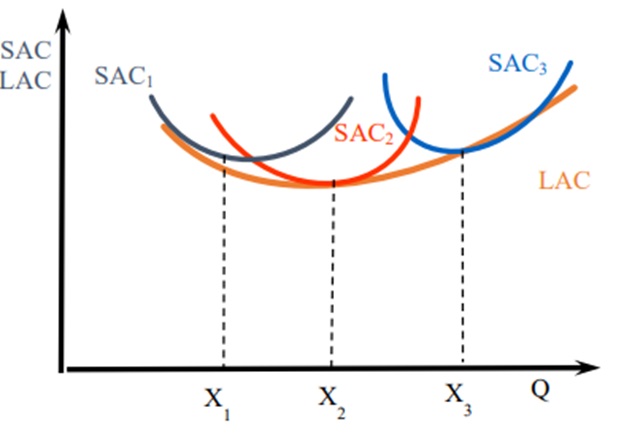

در متون اقتصادی عموما (نه همیشه) توابع هزینه متوسط بنگاهها، U شکل یا شبیه به آن در نظر گرفته میشود. به این معنا که در ابتدای راهاندازی خط تولید با افزایش مقدار ستاندهها، هزینه متوسط تولید آنها تا سطح مشخصی که به آن حداقل هزینه متوسط بنگاه میگویند، کاهش مییابد. پس از سطح مذکور به دلایل مختلف، متوسط هزینهها بهازای هر واحد افزایش تولید، افزایش مییابد. از آنجا که بخش بیشتری از تصمیمگیریهای بنگاه در دوره کوتاهمدت ثابت و در بلندمدت متغیر هستند، توابع هزینه کوتاهمدت و بلندمدت بنگاه، با هم تفاوت دارند. در واقع به نوعی، تابع هزینه بلندمدت بنگاه (LAC)، از به هم پیوستن چند تابع هزینه کوتاهمدت (SAC) به دست میآید. ساخت کارخانههای جدید یا تعطیلی آنها، تغییر مکان استقرار بنگاه، آموزش کارگران و کارمندان و تغییر تکنولوژی، از جمله تصمیماتی است که در دوره کوتاهمدت برای بنگاه، قابل اتخاذ نیست. یکی از مهمترین دلایل ثابت بودن هزینهها در کوتاهمدت، مسائل حقوقی و قراردادهاست. قراردادهای اجاره یا استخدام، عموما کمتر از یک سال اعتبار ندارند و همین امر امکان تغییر در مکان فیزیکی بنگاه یا تعدیل نیرو در کوتاهمدت را با مشکلات جدی مواجه میکند. در امور مالی نیز نرخهای بهره حقیقی وامها در کوتاهمدت ثابت هستند یا قابلیت تغییر اندکی دارند. لذا به دلیل قدرت تغییر و انعطافپذیری بنگاه در بلندمدت، شکل تابع هزینه متوسط بلندمدت بنگاه نسبت به دوره کوتاهمدت آن، خوابیدهتر است و توابع متوسط هزینه کوتاهمدت، بالاتر از آن قرار دارند. به بیان سادهتر هزینه تغییرات در دوره کوتاهمدت نسبت به بلندمدت بالاتر و امکان تغییرات در این دوره بیشتر است.

در بخش اول تابع هزینه متوسط بلندمدت بنگاهها و وقتی با افزایش سطح تولید، هزینه متوسط کل بلندمدت کاهش مییابد، صرفههای اقتصادی ناشی از مقیاس یا بازده فزاینده نسبت به مقیاس وجود دارد. در سوی دیگر، در بخش سوم تابع LAC و وقتی با افزایش ستاندهها، هزینه متوسط کل بلندمدت افزایش مییابد، عدم صرفههای ناشی از مقیاس یا بازده کاهنده نسبت به مقیاس خواهیم داشت. در آخر و در بخش دوم تابع LAC و هنگامی که با افزایش سطح تولید، هزینههای متوسط کل بلندمدت تغییری نمیکنند، با بازده ثابت نسبت به مقیاس مواجه هستیم. کاهشی یا افزایشی بودن هزینه متوسط بلندمدت تا سطوحی از تولید و به بیان دیگر، وجود یا عدم وجود صرفههای مقیاس علل مختلفی دارد که بررسی آن به درک اهمیت موضوع کمک میکند.

تخصصگرایی در تولید

اگر بنگاه در مقیاس بزرگتری تولید کند، کارگران میتوانند به طور موثرتری عمل کرده و تخصصیتر تولید کنند. درواقع با افزایش سطح تولید، تعداد کارگران افزایش یافته و این امکان وجود دارد که هر کارگر به جای انجام دادن چند فعالیت مختلف، بر یک فعالیت خاص متمرکز شود و مهارت خود را در همان حوزه فعالیت خود، افزایش دهد. این موضوع همان تخصصگرایی در تولید است که آدام اسمیت، پدر علم اقتصاد کلاسیک، در قرن 18 میلادی به آن اشاره کرده است. وی در کتاب (ثروت ملل)، به نقش و اهمیت تخصصگرایی کارگران در تولید توجه داشت و از این نظر که تخصصگرایی به افزایش بهرهوری کارگران و بهبود عملکرد تولید کمک میکند، حمایت میکرد. اسمیت معتقد بود که تخصصبخشی به کارگران منجر به تشویق افراد به کارآفرینی و توسعه مهارتهای خاص میشود. او معتقد بود که کارگران با تمرکز بر یک مهارت خاص، تواناییهای خود را بهبود میبخشند و در نتیجه بهرهوری بالاتری را به همراه دارند. وی همچنین به اهمیت تقسیم کار در افزایش مهارت و بهرهوری نیروی کار توجه داشت. او ایده تقسیم کار را از تجربه یک سوزندوز میآورد که با تخصص در یک مرحله از تولید، توانست بهرهوری و کیفیت را بهبود بخشد. اسمیت تخصصگرایی کارگران را به عنوان یک عامل اصلی در افزایش بهرهوری و تولید میشناخت و تاکید میکرد که کارگران با اختصاص زمان و تلاش به یک مهارت خاص، میتوانند بهرهوری تولید را بهبود بخشند.

انعطافپذیری و سازماندهی تولید

مقیاس میتواند انعطافپذیری را فراهم کند. با تغییر ترکیب ورودیهای استفاده شده برای تولید خروجی شرکت، مدیران میتوانند فرآیند تولید را به طور مؤثرتری سازماندهی کنند. با افزایش حجم تولید یا تغییر در میزان ورودیهای مورد استفاده در تولید، شرکت قادر است به طور مؤثرتر فرآیند تولید را سازماندهی و مدیریت کند. به عبارت دیگر، تغییر در مقیاس تولید میتواند امکان تنظیم بهتر فرآیندهای تولید را فراهم کند. تغییر ترکیب ورودیهای استفاده شده برای تولید میتواند به مدیران امکان دهد تا به بهترین شکل فرآیند تولید را هماهنگ کنند. به عبارت دیگر، با تغییر در نسبت استفاده از مواد مختلف، میتوان بهبودهایی در زمینه بهرهوری و مصرف منابع داشت. این امکان به مدیران اجازه میدهد تا به شکل استراتژیکتری مواردی مانند موجودیها، توزیع منابع و زمانبندی را مدیریت کنند. به طور کلی، انعطافپذیری در مقیاس تولید باعث میشود که بنگاه، بهبودهای عمدهای در کارآیی، کیفیت، و مدیریت فرآیندهای تولید داشته باشد. این صرفهها میتوانند به بنگاه کمک کنند تا به بهترین شکل ممکن در مواجهه با تغییرات بازار و نیازهای مشتریان عمل کند.

کاهش هزینه نهادههای تولید

بنگاه ممکن است بتواند برخی از ورودیهای تولید را با هزینه کمتری تهیه کند؛ زیرا به دلیل خرید آنها به مقدار بزرگ، امکان مذاکره برای قیمتهای پایینتر و بهرهبرداری از تخفیفها برای کارگاه یا کارخانه تولیدی وجود خواهد داشت. علاوه بر این، انتقال هزینه نهادهها به دورههای بعد نیز برای بنگاه سادهتر خواهد بود. همچنین اگر مدیران از ورودیهای با هزینه کمتر استفاده کنند، ترکیب ورودیها ممکن است با مقیاس عملکرد شرکت تغییر کند و امکان انعطافپذیری بیشتر در تلفیق عوامل تولید به وجود میآید.

آموزش و تحقیق و توسعه

صرفههای مقیاس در زمینههای آموزش نیروی کار و تحقیق و توسعه میتوانند به شرکتها کمک کنند تا منابع خود را بهینهتر مدیریت کنند، بازدهی بیشتری از فعالیتهای خود به دست آورند و در نتیجه، بهبودهای قابل ملاحظهای در کیفیت، فناوری و نوآوری خود داشته باشند. افزایش حجم فعالیتهای آموزش، تحقیق و توسعه میتواند به کاهش هزینهها منجر شود. به عنوان مثال وقتی یک سازمان در زمینه تحقیقات پیشرفته و توسعه فعالیت میکند، میتواند منابع و تجهیزات پیشرفتهتر را بیشتر تهیه کند که به کاهش هزینهها منجر میشود. همچنین با افزایش مقیاس فعالیتهای آموزش و تحقیق و توسعه، امکان بهرهبرداری مشترک از منابع، دانش و دستاوردها افزایش مییابد. این امر میتواند به اشتراکگذاری اطلاعات و راهحلها، افزایش تعاملات و همکاریهای بین دانشگاهها، سازمانها و صنایع منجر شود. علاوه بر این، فعالیتهای آموزشی و تحقیق و توسعه، امکان تعیین اولویتهای بهتر در پروژهها و فعالیتها را فراهم میکند. سازمانها و بنگاهها میتوانند بهترین پروژهها را با توجه به منابع موجود خود انتخاب کنند. نتایج پروژه تویین سید در اتحادیه اروپا تاکید دارد آن دسته از کشورهای فقیر و اقتصادهای نوظهور که به جرگه تحقیق و توسعه صنعتی وارد شدهاند، در بلندمدت توانستهاند با ایجاد مزیت فنی و دانشی برای خود زمینه مشارکت با غولهای صنعتی و افزایش رفاه ملی را فراهم کنند. در این راستا توجه به سرریز فنی و دانشی بنگاههای بزرگ در اقتصادهای کوچک میتواند راهگشای خطاهای سیاستی نظیر قیمت دستوری و ... باشد.

تامین مالی

صرفههای مقیاس در حوزه تامین مالی نیز نقش مهمی دارند و میتوانند تأثیرات مثبتی روی سازمانها و شرکتها داشته باشند. به طور کلی، صرفههای مقیاس در حوزه هزینههای تامین مالی به شرکتها امکان افزایش جذب سرمایه، کاهش هزینههای استقراض، بهرهگیری از منابع مالی مناسب، جذب سرمایهگذاری جدید و تحقق اهداف رشد و توسعه را میدهند. با افزایش مقیاس فعالیتها و افزایش حجم تولید، شرکتها معمولاً به مرور نیاز به سرمایهگذاری بیشتری دارند. این افزایش حجم تولید و فعالیت میتواند جذب سرمایه از منابع مالی مختلف را تسهیل کند. شرکتهای بزرگ مقیاس از میتوانند شرایط بهتری را برای استقراض فراهم کنند. شرکتها با حجم بزرگتر تولید، بازار بیشتری نیز دارند و این امر میتواند مؤثرتر در مذاکره شرایط استقراض با بانکها و نهادهای مالی شود. به بیان دیگر، مقیاس بزرگتر تولید معمولا موجب برآورد کمتر ریسک بنگاه توسط نهادهای مالی میشود. تجربه ژاپن و نهاد MITI نشان میدهد تامین مالی بنگاههای بزرگ ولی در تعداد محدود نتایج بسیار بهتری نسبت به پولپاشی بین واحدهای کوچک در ابعاد بسیار وسیع دارد. از این منظر تامین مالی پیشرانها و صنایع بزرگ برای توسعه یافتگی کشورهای فقیر اهمیت دوچندانی دارد.

سطح بهینه تولید

کلیه این عوامل و برخورداری از صرفههای مقیاس موجب میشود بنگاه با بهرهوری بالاتری به تولید پرداخته و توان رقابتی خود را در بازار افزایش دهد. البته معمولا در یک نقطه (بخش سوم تابع LAC) احتمالا هزینه متوسط رو به افزایش میگذارد؛ زیرا مدیریت یک سازمان بزرگ ممکن است با افزایش تعداد وظایف پیچیدهتر و ناکارآمدتر شود. لذا به منظور کنترل عملکرد بنگاه، نیاز به استخدام نیروهای مدیریتی بیشتر خواهد بود و این هزینههای نظارت موجب عدم صرفههای مقیاس خواهد شد. از سوی دیگر، صرفههای خرید گسترده نهادهها نیز پس از رسیدن به مقادیر مشخصی از بین میرود و با وجود محدودیت نهادهها، تقاضای بیشتر بنگاه برای آن موجب افزایش قیمت ورودیها و در نتیجه افزایش هزینههای واحد تولیدی میشود. همچنین حداقل در کوتاهمدت، فضای کارخانه و تعداد ماشینآلات میتواند صرفههای ناشی از تخصصگرایی را از بین ببرد. زیرا افزایش تعداد نیروی کار موجب تداخل وظایف آنها با یکدیگر شده و عوامل تولید در کار یکدیگر اخلال ایجاد خواهند کرد.

با توجه به اهمیت مزایای مقیاس، بنگاهها در تلاشند تا بیشتر در بخش دوم تابع هزینه خود بمانند. شواهد دنياي واقعي مؤيد آن است كه منحني هزينة متوسط، L شـكل است و لذا سطح توليد بهينه منحصر نیست. به عبارت دیگر، واحدهای تولیدی تلاش میکنند تا نقطه حداقل هزینه متوسط را گسترش داده و آن را به محدوده حداقل هزینه متوسط تبدیل کنند تا بیشتر از مزایای مقیاس بهرهمند شوند. برای این منظور، بنگاه به دنبال مقدار بهینه تولید خود خواهد بود که در شرکتهای بزرگ با تحلیلهای بهینهیابی و با در نظر گرفتن متغیرهای مختلف انجام میشود. براي اندازهگيري صرفههاي مقياس، سطح توليدي كه براي اولين بار هزينة متوسط حداقل ميشود به عنوان سطح توليد بهينه در نظر گرفته ميشود و از آن با MES (Minimum Efficient Scale) یاد میشود. در صنايعي كه صرفههاي مقياس وسيع است، انتظار بر اين است كه سطح توليد بهينه بسيار بزرگ باشد. معمولاً در صنايع انحصاري به ويژه انحصار طبيعي، اندازة MES بسيار نزديك به اندازه بازار است. در صنايع رقابتي اندازة MES در مقايسه با اندازة بازار بسيار كوچك است. از روشهای مختلف محاسبه MES، میتوان به روش سودآوری، تحلیل آماری هزینه سطوح مختلف مقیاس، روش مهندسی و روش باقیمانده اشاره کرد.

نتیجهگیری

با چنین توضیحاتی میتوان به راحتی دریافت که چرا اقتصاد ایران به روزگار کنونی رسیده است و اغلب صنایع از منظر رقابتپذیری با رقبای منطقهای و جهانی فاصله گرفتهاند. مداخلات سیاستگذار و تلاش برای کشاندن بنگاه به ورطه بیاختیاری از واحد صنعتی چیزی جز یک اداره تولیدی باقی نمیگذارد. تلقی خطا از سود ناشی از فعالیت در صنایع اساسی و پایهای نظیر نفت، پتروشیمی، فولاد و ... در ایران موجب شده تا با دعاوی مختلف، سود، درآمد، قیمت و به طور کلی اصل بنگاه در ید اقتدار سیاستگذار قرار گیرد. غافل از اینکه چنین وضعیت درآمد و سودی در همه جای جهان برای این قبیل صنایع شایع بوده و این تنها ایران نیست که با چنین وضعیتی روبهرو شده است. اقتضای فعالیت در این صنایع چنین است و نباید با ایدههای خطا زمینه جوانمرگی این صنایع را فراهم کرد.

منبع: ماهنامه کارخانه