طرحهای جامع مس و طلای کشور در تابستان سال گذشته سرانجام به سرمنزل مقصود رسیده و ابعاد جدید و قابل تاملی از وضعیت این صنایع در کشور و موقعیت ایران در زنجیره صنعت مس و طلای جهانی را عیان کرد. بررسیهای انجام شده نشان میدهد که زنجیره صنعت مس، ارزش افزوده قابل توجهی در حوزه معدن و صنایع معدنی کشور ایجاد کرده و بعد از زنجیره آهن، ثروتآورترین زنجیره معنی کشور است. در زنجیره طلا نیز رشد تولید این فلز گرانبها، باعث ارزشآفرینی دیگری در حوزه زنجیره مواد معدنی غیرآهنی کشور شده است. ضمن اینکه فرصت چشمگیری برای توسعه تولید، پیشِ روی فعالان این صنایع وجود دارد.

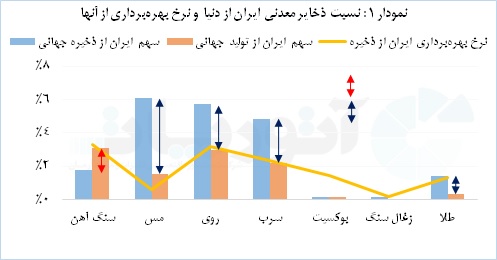

دستاوردها و فرصتهای ذکر شده در حالی است که اگر عملکرد خودمان را از زاویه دید دیگری در صنعت مس و طلا و به طور کلی صنایع معدنی فلزات غیرآهنی بنگریم، نتایج چندان امیدبخش نیستند. بررسی و مقایسه وضعیت این صنایع با دیگر کشورهای پیشرو در حوزه معدن و صنایع معدنی، نشان میدهد طی دهههای گذشته بهرغم رشد تولیدی که داشتهایم، ولی هنوز نتوانستهایم جایگاه متناسب و در خور شأنی برای خودمان دست و پا کنیم. این موضوع را به خوبی میتوان در نمودار 1 مشاهده کرد. در حالی که سالانه حدود 3/3 درصد از ذخایر سنگ آهن کشور استخراج میشود و نرخ برداشت از ذخایر معدنی سنگآهن در ایران حدود دو برابر سهم ذخایر این ماده معدنی است، در بهرهبرداری از ذخایر معدنی فلزات غیرآهنی این موضوع برعکس بوده و بعضا این نرخ در فلزاتی نظیر مس و طلا به 25/0 و 22/0درصد میرسد. به عبارتی نرخ بهرهبرداری از ذخایر معدنی مس و طلا در ایران، تنها حدود یک چهارم الی یک پنجم سهم ذخایر کشور برای این مواد معدنی است.

البته همانطور که ذکر شد، این عقبماندگی در بهرهبرداری از ذخایر معدنی فلزات غیرآهنی، به نوعی خود فرصتی ارزشمند برای کشور و فعالان این حوزه به حساب میآید و با بهرهبرداری از این ذخایر، میتوان ضمن رشد تولید 2 الی 4 برابری در تولید فلزات غیرآهنی در کشور، از منافع اقتصادی و اجتماعی آن نیز بهرهمند شد.

سودآوری بالای غیرآهنیها

گرچه ظرفیتها و تناژ تولید محصولات زنجیره مس، طلا و حتی دیگر فلزات غیرآهنی، به هیچ وجه قابل مقایسه با زنجیره آهن نیست، ولی قیمت بالای این محصولات و حاشیه سود و ارزش افزوده قابل توجه تولید آنها باعث شده صنایع فلزات غیرآهنی در مقام مقایسه با صنایع زنجیره آهن، حرفی برای گفتن داشته باشند.

در حال حاضر قیمت جهانی مس طی سال گذشته میلادی، حدود 8/8 هزار دلار به ازای هر تن مس تصفیه شده بود و تولید معدنی مس برای تولیدکنندگان آن، به طور متوسط حدود 8/4 هزار دلار[2] هزینه داشت که سود قابل توجه 4 هزار دلار به ازای هر تن مس محتوی را نصیب آنها میکرد. این هزینه برای تولید معدنی طلا حدود 140/1 دلار به ازای هر اونس بود که با توجه به متوسط قیمت 802/1 دلار بر اونس طلا در سال گذشته میلادی، حاشیه سود حدودا 40درصدی را برای معدنکاران طلا ایجاد کرد.

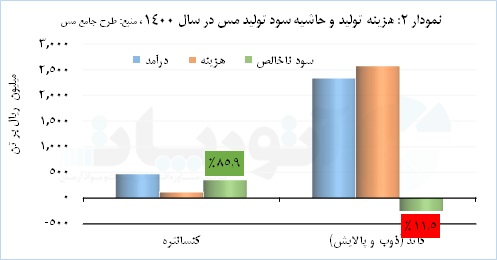

وضعیت سودآوری این صنایع در داخل کشور، به مراتب بهتر از نُرم جهانی آن است. نرخ بالای دلار در کشور باعث کاهش هزینه تولید و افزایش سودآوری آن شده و به طور مثال در صنعت مس، حاشیه سود تولید معدنی حتی به بیش از 80 درصد نیز میرسد. همانگونه که در نمودار شماره 2 مشخص است، حاشیه سود تولید معدنی مس در سال 1400 حدود 86 درصد بود که علاوه بر پوشش ضرر 5/11درصد بخش ذوب و پالایش، سود قابل توجهی را نصیب شرکت ملی صنایع مس ایران و سهامدارانش کرد.

شایان ذکر است سودآوری بالای حلقه معدنی و سود پایین و بعضا ضرردهی در بخش ذوب و پالایش، محدود به ایران نبوده و تمرکز حاشیه سود و ارزش افزوده در حلقه تولید معدنی، باعث شده است عمده کشورهای دارنده ذخایر مس و شرکتهای بزرگ معدنی، توجه خود را بر تولیدات معدنی و افزایش بهرهوری اکتشاف و تولید در این بخش از زنجیره محدود کنند.

موارد یاد شده به حدی در صنعت مس، امری جا افتاده و مورد وثوق است که وقتی صحبت از بزرگترین تولیدکنندگان مس و در صدر آنها شیلی میشود، منظور تولید معدنی مس است و نه تولید مس تصفیه شده؛ در حالی که در زنجیره آهن و آلومینیوم، بزرگترین تولیدکنندگان در حقیقت کشورها یا شرکتهای بزرگ تولیدکننده فولاد خام یا واحدهای ذوب آلومینیوم هستند که دلیل آن به تفاوت توزیع حاشیه سود در زنجیره مس نسبت به زنجیره آهن و آلومینیوم برمیگردد.

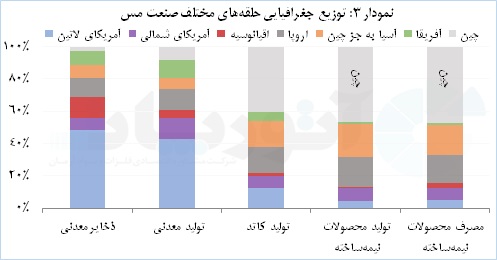

کشورهای مختلف دنیا، با در نظر گرفتن جایگاهشان در عرضه و تقاضای محصولات مختلف زنجیره و نحوه توزیع ارزش افزوده در حلقههای مختلف، صرفا اقدام به فعالیت در برخی حلقههای زنجیره کرده و تنها کشورهایی به توسعه واحدهای ذوب و صنایع پاییندست میپردازند که سهم قابل توجهی از بازار مصرف را در اختیار دارند. این موضوع به وضوح در نمودار 3 قابل مشاهده است. در حلقه تولید کاتد، بخشی از تولیدات به تولید کاتد هیدرومتالورژی SX-EW اختصاص دارد که در حقیقت محصولی معدنی است. به عبارتی در صورت حذف این محصول از ستون تولید کاتد در این نمودار، برآورد میشود تولید جغرافیایی تولید کاتد پیرومتالورژی، دقیقا منطبق بر توزیع جغرافیایی تولید محصولات نیمهساخته و همینطور مصرف آنها باشد که چین در صدر این مناطق قرار دارد.

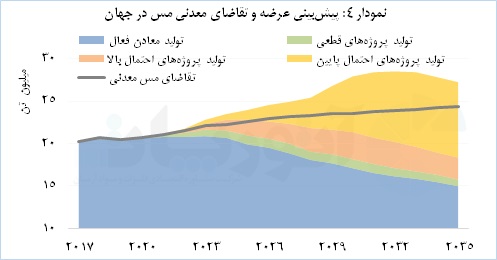

یکی دیگر از نتایج طرح جامع مس، مربوط به آینده معدنکاری این صنعت در جهان است و نتایج این مطالعات نشان داد که قیمت بالای مس و همینطور سودآوری بالای تولید معدنی منجر به توسعه اکتشافات و تولید معدنی شده است و انتظار میرود در آینده، پروژههای متعددی اجرا شوند و نگرانی در مورد دسترسی به ذخایر و تولیدات معدنی وجود نداشته باشد. این مورد بدین معناست که در دهههای بعد رقابت بیشتری میان تولیدکنندگان معدنی شکل خواهد گرفت که ممکن است به حذف برخی از تولیدکنندگان ضعیف بینجامد؛ موضوعی که تا حدودی به نفع واحدهای ذوب و پالایش تمام خواهد شد. در بخش تولیدات ذوب نیز برآورد میشود ظرفیت واحدهای ذوب و پالایش و پروژهای تعریفشده تا پایان دهه جاری میلادی کافی بوده و در دهه آینده، شاهد سرمایهگذاری مجدد در این بخش از زنجیره باشیم.

تهدیدهای بزرگ پیشِ روی زنجیره آهن کشور

چالشهای بزرگ و شناخته شدهای زنجیره آهن کشور را تهدید میکند. روند پرشتاب تخلیه ذخایر معدنی کشور، توقفات مختلف ناشی از کمبود برق در تابستان و نارسایی گاز در زمستان، بحران کمبود آب و مسائل مرتبط با تحریمهای بانکی و تجاری، همگی دست به دست هم دادهاند و صنایع فعال زنجیره آهن کشور، به تدریج عرصه را بر خود تنگتر میبینند.

نبود مواد اولیه باعث کاهش نرخ بهرهبرداری از ظرفیت تولید فولاد خام به 65 درصد شده و تعرفههای صادراتی و تحریمهای بانکی و تجاری، هزینههای گزاف مالی برای شرکتهای فعال در این زنجیره به دنبال دارد. در چنین شرایطی که شرکتهای بزرگ زنجیره فولاد روزبهروز در شرایط رقابتیتری، مواد اولیه و انرژی را تامین میکنند و حتی در فروش محصول نیز، ممکن است درگیر رقابتی منفی شوند، تنوعبخشی به سبد محصولات و توجه به تولید محصولات با ارزش افزوده بالاتر از رویکردهای اصلی برای مقابله با تهدیدهای کلان زنجیره آهن کشور است.

برخی شرکتهای فولادی، تنوعبخشی به محصولات را به نحوی دیگر دنبال کرده و در حال سرمایهگذاری در زنجیره فلزات غیرآهنی هستند که عموما این مهم با تشکیل شرکتهای زیرمجموعه با رسالت سرمایهگذاری در صنایع جانبی و پشتیبان زنجیره آهن و زنجیره فلزات غیرآهنی انجام میشود که شروع فعالیت شرکت کاوند نهان زمین، نمونهای از این سرمایهگذاریها است. با توجه به شرایط مالی شرکتهای فعال در زنجیره آهن به ویژه شرکتهای بزرگ معدنی و فولادسازی و نقدینگی بالای این شرکتها، انتظار میرود این روند در آینده نیز ادامه داشته و به مرور شاهد حضور بیشتر شرکتهای فعال زنجیره آهن، در زنجیره فلزات غیرآهنی باشیم؛ به عبارتی این شرکتها سعی خواهند کرد با رویکردی عقلایی و منطقی، از نقدینگی موجود برای استفاده از فرصتهای زنجیره فلزات غیرآهنی به منظور مدیریت چالشهای پیشرونده زنجیره آهن استفاده کنند.

صنعت مس، صنعتی خوش آتیه

صنعت مس کشور در سال 1400 بالغ بر 2/3 میلیارد دلار ارزش افزوده نصیب کشور کرده که حدود 7/1 درصد از تولید ناخالص داخلی کشور را شامل میشود. علاوه بر این، صنعت مس نقشی بیبدیل در تامین ارز مورد نیاز کشور داشته و امکان تهاتر کالاهای اساسی، قطعات خودرو و مواد اولیه مورد نیاز سایر صنایع معدنی مانند بوکسیت را نیز فراهم کرده و از این منظر، یکی از ارکان اقتصاد مقاومتی کشور به شمار میرود.

میزان ذخایر مس در کشور در سال 1401 حدود 54 میلیون تن (رتبه 5 در جهان)، تولید معدنی کشور در سال 1400 بالغ بر 340 هزار تن (رتبه 15 در جهان)، تولید مس تصفیهشده در این سال 306 هزار تن (رتبه 18 در جهان) و تنها 146 هزار تن آن در داخل کشور به مصرف رسیده و مابقی صادر شده است. در بخش پاییندستی نیز بالغ بر 254 هزار تن (رتبه 23 در جهان) نیمهساخته مسی تولید شده که تنها 208 هزار تن آن مصرف داخلی بوده است.

در حال حاضر بزرگترین چالش صنعت روند کند اجرای پروژههای معدنی بوده و از این منظر صنعت مس کشور دچار عقبماندگی شدیدی است (از سال 1394 تاکنون هیچ واحد تغلیظ بزرگ یا متوسطی به بهرهبرداری نرسیده است). فعالیت در بخش معدنی در کشور با سودآوری بالاتر از نرم جهانی همراه بوده و همانطور که پیشتر عنوان شد، ضرر قابل توجهی در بخش ذوب و پالایش ایجاد میشود؛ ضمنا علاوه بر ضررده بودن این بخش از صنعت، بخش ذوب آلایندگی قابل توجهی نیز به دنبال دارد و در سال 1400 بالغ بر 936 کیلوگرم به ازای تولید هر تن مس گوگرد در جو منتشر کرده که حدود 200 برابر میزان انتشار گوگرد واحد ذوب آروبیس در هامبورگ آلمان است.

تولید در بخش پاییندستی نیز با سودآوری ذاتی بسیار کمی همراه بوده و فعالیت عمده شرکتهای فعال در این بخش، با هدف خرید بعضا ارزان کاتد با توجه به اختلاف قیمت ارز مورد معامله در بورس و قیمت بازار آزاد است. این چالش یکی از بحرانهای اصلی بخش پاییندستی صنعت مس کشور است که منجر به ایجاد ظرفیت قابل توجهی (نزدیک به 5/1 میلیون تن نیمهساخته مسی) شده؛ در حالی که نرخ بهرهبرداری از ظرفیت در دنیا بهطور متوسط نزدیک به 50 درصد است.

نتایج طرح مس کشور در سناریوهای محتملِ پیشِ روی اقتصاد و صنعت کشور شامل سه سناریوی خوشبینانه (رفع تحریمها و عدم وقوع جنگ)، محتمل (تداوم تحریمها و عدم وقوع جنگ) و بدبینانه (تداوم تحریمها و وقوع جنگ) با بهکارگیری مدل برنامهریزی آرمانی به منظور تعیین اهداف بهینه صنعت شناسایی شدند که خروجی مدل برای سناریوی محتمل شامل 67 طرح توسعهای (30 طرح معدنی، 7 طرح صنایع معدنی، 23 طرح در بخش صنایع پشتیبان و پاییندست صنعت) بود.

اهداف شناسایی شده در دو افق 1404 و 1409 به ترتیب شامل تولید5/2 و 5/4میلیون تن کنسانتره در کشور هستند و توسعه بخش ذوب و پالایش به دهه آینده موکول شده است. سرمایهگذاری مورد نیاز در افق 1404 حدود 2میلیارد دلار و در افق 1409 حدود 9میلیارد دلار است. با تسریع سرمایهگذاری در بخش معدن و برندینگ محصولات در بخش پاییندست (به عنوان راهکار اصلی توسعه تولید و صادرات محصول این بخش از صنعت)، صنعت مس کشور پتانسیل دستیابی به بیش از 9 میلیارد دلار ارزش افزوده، سهم 4 درصدی از تولید ناخالص داخلی و ایجاد 100 هزار نفر اشتغال مستقیم و غیرمستقیم را تحت سناریوهای مختلف دارد.

در مطالعهای که اخیرا توسط سازمان ایمیدرو تحت عنوان اولویتبندی 44 ماده مهم یا بحرانی کشور بر اساس شاخصهای جامع شناسایی مواد معدنی بحرانی، مواد معدنی ارزشآفرین و مواد معدنی توام با فرصتهای ویژه انجام شده، فلز مس رتبه نخست را در میان سایر مواد معدنی کشور به خود اختصاص داد.

صنعت مس کشور این فرصت را دارد که یکی از مزیتهای مهم رقابتی معدن و صنایع معدنی ایران در بازار جهانی تلقی شود. شرکتهای بزرگ زنجیره فولاد کشور میتوانند با بهرهگیری از توانمندیهای فنی و مالی خود، به زنجیره مس و حتی دیگر فلزات غیرآهنی وارد شده و با تمرکز بر فعالیتهای اکتشافی و سرمایهگذاری در معادن بزرگ که نیازمند صرف هزینههای قابل توجهی در تامین زیرساختها و ماشینآلات معدنکاری است، ضمن بهرهمندی از منافع مالی و اقتصادی، نقش بیشتری را در رشد تولید ناخالص داخلی کشور و اشتغالزایی داشته باشند. گرچه به نظر میرسد افق توسعهای در زنجیره فولاد کشور، چندان بلند نباشد، ولی در زنجیره فلزات غیرآهنی، فرصتهای بیبدیلی منتظر تازهواردان توانمند است.

منبع: ماهنامه کارخانه

[2] all in sustaining cost