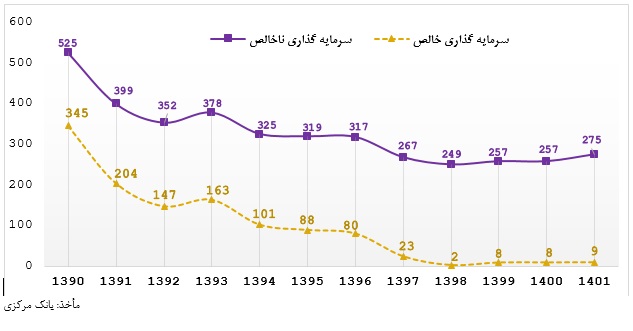

بررسی روند سرمایهگذاری در کشور طی دهه اخیر گویای این واقعیت است که اقتصاد كشور با محدوديتهای جدي و تنگناهای اساسي در كليديترين عامل تعيين كننده ظرفيت رشد اقتصادي در دهه آينده مواجه خواهد شد. براساس آمارهای بانک مرکزی به قیمت ثابت سال 1395، تشکیل سرمایه ثابت ناخالص طی سالهای 1390 لغایت 1401 به میزان 48 درصد کاهش یافته است، به این صورت که رقم تشکیل سرمایه ثابت ناخالص به قیمت ثابت سال 1395، از 525 هزار میلیارد تومان در سال 1390 به 275 هزار میلیارد تومان در سال 1401 کاهش یافته است. اگر از رقم تشکیل سرمایه ثابت ناخالص، استهلاک سرمایه را کم کنیم، ملاحظه میشود که طی دوره مورد بررسی تشکیل سرمایه ثابت خالص به قیمت ثابت سال 1395، حدود 98 درصد کاهش یافته است و از 345 هزار میلیارد تومان در سال 1390 به 9هزار میلیارد تومان در سال 1401 افول کرده است. این آمار نشان میدهد که بخش عمدهای از سرمایهگذاریهایی که در اقتصاد ما در حال انجام شدن است، به دلیل مستهلک بودن سرمایههای موجود، صرف جبران استهلاک سرمایه و حفظ ظرفیتهای موجود اقتصاد میشود و در عمل ظرفیت جدید چندانی به اقتصاد کشور افزوده نمیشود.

روند تشکیل سرمایه ثابت ناخالص و خالص به قیمت ثابت سال 1395 (واحد: هزار میلیارد تومان)

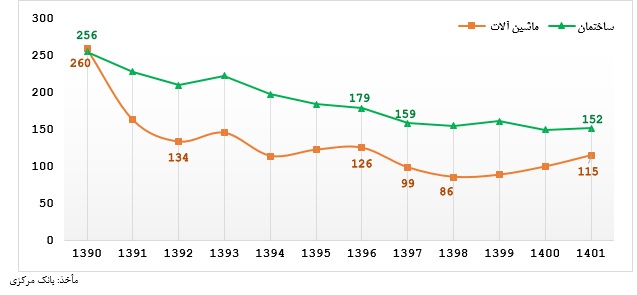

وضعیت سرمایهگذاری در اقتصاد کشور زمانی مشخصتر میشود که روند تشکیل سرمایه را به تفکیک دو بخش «ساختمان» و «ماشین آلات» مورد بررسی قرار دهیم. براساس آمارها این نتیجه حاصل میشود که تشکیل سرمایه در بخش «ساختمان» نسبت به تشکیل سرمایه در بخش «ماشین آلات» برتری دارد. با این حال طی دوره مورد بررسی، هر دو روندی نزولی را طی کردهاند. تشکیل سرمایه ثابت در ساختمان از 256هزار میلیارد تومان به152هزارمیلیارد تومان رسیده و در ماشین آلات از 260هزار میلیارد تومان به 115هزار میلیارد تومان کاهش یافته است. در واقع تشکیل سرمایه در بخش ماشینآلات طی دهه گذشته، 56 درصد کاهش و در بخش ساختمان 41 درصد کاهش داشته است. برتری بخش ساختمان تاییدکننده این است که بخش عمدهای از انگیزههای سرمایهگذاری، در بخش غیرقابل مبادله در اقتصاد است که میتواند تایید کننده بیماری هلندی نیز باشد.

روند و رشد تشکیل سرمایه ثابت ناخالص در ساختمان و ماشینآلات به قیمت ثابت سال 1395 (هزار میلیارد تومان)

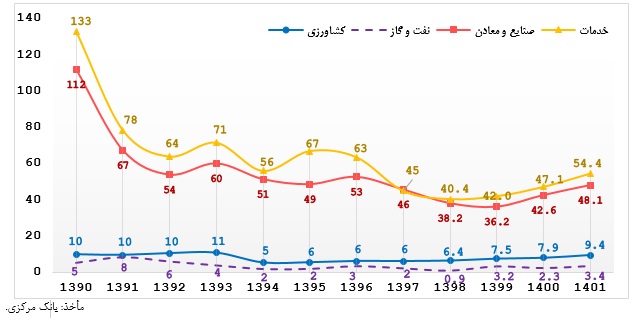

از زاویهای دیگر، بررسی روند تشکیل سرمایه در ماشینآلات، در بخشهای مختلف اقتصاد، از جمله کشاورزی، نفت و گاز، صنایع و خدمات، گویای این واقعیت است که تشکیل سرمایه در بخش صنایع و معادن و خدمات، افول بالایی را تجربه کرده است. به این صورت که تشکیل سرمایه در صنایع و معادن 57 درصد و در بخش خدمات 59درصد کاهش یافته است. درواقع فرسودگی ماشینآلات و عدم امکان به روزرسانی آنها به علت محدودیت شرایط تحریمی و هزینههای بالا جایگزینی ناشی از جهشهای ارزی، در عمل منجر شده بخش قابل توجهی از سرمایهگذاریهای انجام شده در اقتصاد کشور، صرف جبران استهلاک سرمایه و حفظ ظرفیتهای تولیدی موجود شود.

تشکیل سرمایه در ماشینآلات و لوازم كسب و كار به تفکیک بخشهای اقتصادی

به قیمت ثابت سال 1395 (هزار میلیارد تومان)

با عنایت به آنکه دسترسی بنگاههای اقتصادی به منابع مالی پیش نیاز اصلی برای استمرار حیات و توسعه فعالیت بنگاههای اقتصادی محسوب میشود و بدون تجهیز بنگاههای اقتصادی به منابع مالی کافی نمیتوان انتظار داشت که کارآفرینان از توان لازم برای توسعه فعالیتهای خود برخوردار باشند، لذا مانع اساسی فراروی توسعه سرمایهگذاریها، کمبود نقدینگی واحدهای اقتصادی و دشواری تامین مالی است. گزارشها و اخبارهای اقتصادی بیانگر آن است که محیط تامین مالی در کشور نامساعد است، به نحوی که یکی از تنگناهای ساختاری بخش تولید کشور، عدم تغذیه مناسب از نظام تامین مالی است و فعالان اقتصادی در پیمایشهای آماری و اظهارنظرهای مکرر، محدودیت دسترسی به اعتبارات بانکی را یکی از محدودیتهای اساسی تولید عنوان میکنند، محدودیتی که اظهار میشود، مقارن با افزایش فشار تحریمها و نیز فشار ناشی از جهش نرخ ارز تشدید شده است. بر اساس گزارش پایش محیط کسب و کار اتاق ایران، از بدو انتشار این گزارش توسط اتاق ایران، پاییز 1395 تا تابستان 1402، همواره طی 28 فصل، دشواری تامین مالی از بانکها یکی از سه مانع اصلی پیشروی فعالان اقتصادی و محیط کسبوکار کشور عنوان شده است.

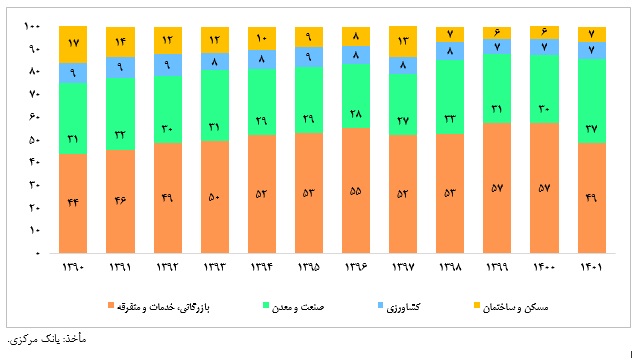

از سوی دیگر، بررسی ساختار تامین مالی کشور گویای این موضوع است که همچنان تامین مالی بخشهای تولیدی معطوف به نظام بانکی است و بیش از 80 درصد از تامین مالی فعالیتهای مولد اقتصادی از طریق شبکه بانکی صورت میگیرد، لیکن سیستم توزیع تسهیلات بانکی کارآمد نیست و به نفع بخشهای تولیدی و مولد اقتصادی عمل نمیکند. درواقع، فقدان سند استراتژی توسعه صنعتی و تسلط قدرت لابیگری و چانهزنی نسبت به صلاحیت و شایستگی برای جذب منابع مالی در عمل موجب انحراف در تخصیص منابع مالی بانکها به فعالیتهای تولیدی و مولد اقتصادی شده است. بر اساس آمار منتشر شده توسط بانک مرکزی، طی دوره 10ساله مورد بررسی به طور متوسط حدود 39درصد از تسهیلات اعطایی بانکها و موسسات اعتباری به بخشهای کشاورزی، صنعت و معدن اختصاص یافته است، در حالی که بخشهای بازرگانی، خدمات و متفرقه، 51 درصد از تسهیلات اعطایی را از آن خود کردهاند.

سهم تسهیلات پرداختی بانکها به بخشهای اقتصادی (واحد: درصد)

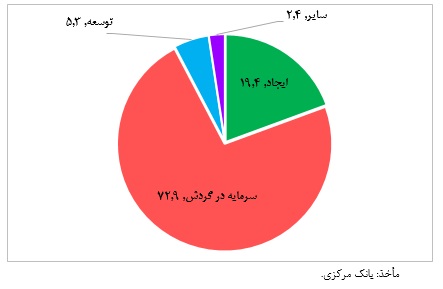

همان طور که ملاحظه میشود، آمارهای ارائه شده از نحوه توزیع منابع بانکی نشان میدهد که نظام بانکی کشور، بخشهای صنعت، معدن و کشاورزی را که محصولات کالایی اقتصاد را تامین میکنند، به اندازه بخش بازرگانی حمایت و همراهی نکرده است. حرکت منابع به بخشهایی همچون بازرگانی و خدمات متفرقه به رشد ناکافی بخش صنعت منجر شده است که نتیجه آن هم به بلوغ نرسیدن بخش صنعت و سطح پیچیدگی پایین اقتصاد کشور در مقایسه با سایر اقتصادهاست. مساله اصلی آن است که بخشهای ساخت صنعتی از یکسو به علت بازدهی کمتر در کوتاه مدت و نیز زمانبر بودن روند سرمایهگذاری در قیاس با سایر بخشها نظیر بخش خدمات در دسترسی به تسهیلات بانکی با محدودیت بیشتری روبهرو هستند و از سوی دیگر، بازدهی انتظاری بالای بازار داراییها از جمله بازارهای مسکن، سکه، طلا، خودرو، ارز و... طی سنوات اخیر به سبب شوکهای ارزی و قیمتی، انگیزه بانکها به تخصیص منابع به بخشهای تولیدی و مولد اقتصادی را کاهش داده است و از اینگذر تجهیز منابع مالی برای سرمایهگذاری در بخش مولد اقتصادی را با محدودیت مواجه ساخته است. ضمنا عمده تسهیلات پرداختی از طریق شبکه بانکی به صاحبان کسبوکارها در قالب تسهیلات سرمایه در گردش اعطا میشود و سهم تسهیلات پرداختی برای فعالیتهای ایجاد و توسعه کسبوکارها سهم جزئی را به خود اختصاص میدهد. به عنوان مثال در سال 1401، نزدیک به 73 درصد از تسهیلات پرداختی کل بانکها به صاحبان کسب و کارها برای تامین سرمایه در گردش بوده، حدود 4/19درصد از تسهیلات پرداختی به فعالیتهای ایجاد و معادل 3/5درصد از تسهیلات نیز به امر توسعه کسب و کارها اختصاص یافته است. این آمار گویای این واقعیت است که تورم و بیثباتیهای مترتب از آن، تقاضای احتیاطی و درنتیجه نیاز به سرمایه در گردش را افزایش داده است. علاوه بر این نوسانات نرخ ارز باعث شده پیشپرداخت بنگاهها به بانک برای گشایش اعتبارات اسنادی افزایش یابد و واردات نهادهها پرهزینهتر از گذشته شود، به نحوی که بخش جزئی و محدود از تسهیلات دریافتی صرف ایجاد و توسعه فعالیتهای اقتصادی میشود.

سهم تسهیلات اعطایی نظام بانکی به صاحبان کسب و کارها به تفکیک هدف (واحد: درصد)

از زاویهای دیگر، بررسی سیاستگذاریهای دولت و بانکمرکزی در سال جاری نشان میدهد، تمرکز سیاستگذار عمدتا معطوف به مهار تورم بوده است و مهمترین ابزار سیاستی برای مهار تورم، کنترل مقداری ترازنامه بانکها بوده است. بر اساس این سیاست، رشد مقداری ترازنامه بانکها بسته به نوع فعالیت بین 5/1 تا 5/2 درصد محدود شده است. باید در نظر داشت بهرغم اینکه کنترل ترازنامه میتواند یک ابزار سیاستی موثر در کنترل تورم باشد، اما این سیاست با محدود کردن قدرت تسهیلاتدهی بانکها، بر تنگنای تامین مالی تولید و به تبع آن بحران سرمایه درگردش بنگاههای اقتصادی افزوده است. از طرف دیگر این ابزار محدود کننده در غیاب سیستم نظارتی دقیق و کارآمد به عملکرد سلیقهای بانکها در ارائه تسهیلات، منجر خواهد شد و در عمل، بیم آن وجود دارد که منابع محدود بانکی نیز به درستی تخصیص داده نشود و بنگاههایی که قدرت چانهزنی بالاتری دارند، در اولویت دریافت تسهیلات قرار گیرند. درصورتیکه سیاست تکمیلی برای هدایت درست نقدینگی و رفع چالش دسترسی به اعتبار دیده نشود، این اقدام بانک مرکزی در غیاب بازار سرمایه عمیق، بنگاهها را برای تامین مالی به سمت بازارهای غیررسمی و تامین منابع با هزینههای بسیار بالا سوق خواهد داد، این مسأله نیز قیمت تمام شده واحدهای تولیدی را متاثر خواهد ساخت و بر تورم فعلی اقتصاد دامن خواهد زد.

با عنایت به آنکه افول سرمایهگذاری در اقتصاد کشور، یکی از محدودیتها و تنگناهای اساسی در تحقق بخشی به رشد اقتصادی پایدار و فزاینده طی دهه پیشرو خواهد بود، لذا کشور نیاز به تزریق حجم انبوهی سرمایه برای گذر از وضعیت فعلی دارد که این مهم نیز در سایه تخصیص منابع مالی به سرمایهگذاری در امور تولیدی و مولد اقتصادی محقق خواهد شد و در غیر این صورت، به تدریج بنیه تولیدی کشور تضعیف خواهد شد و امکان بهبود درآمد سرانه مردم به شکل پایدار وجود نخواهد داشت. در این راستا، نخستین اقدام، کارآمد ساختن تخصیص تسهیلات بانکی به نفع فعالیتهای تولیدی و مولد اقتصادی است که این مهم نیز در گروی ثبات بخشی به اقتصاد و اصلاح سیستم انگیزشی به نفع تولید از طریق بالا بردن هزینه فعالیتهای غیرمولد، سوداگرانه و رانتجویانه است تا از این گذر، از بازدهیهای بسیار بالای واسطهگریهای غیرمولد کاسته شود و بانکها به عنوان بازیگران اصلی نظام تامین مالی کشور، انگیزه بیشتری به اعطای تسهیلات به فعالیتهای تولیدی و مولد اقتصادی داشته باشند. همچنین، این انتظار از دولت میرود که با تعیین اولویتهای صنعتی، بستر لازم را برای تخصیص هدفمند منابع و تسهیلات به صنایع حائز اولویت و پیشران مهیا سازد. در نهایت، در راستای تسهیل شرایط تامین مالی از بانکها پیشنهاد میشود، بانک مرکزی، ضمن توسعه ابزارهای جدید تامین مالی و توسعه ابزارهای تامین مالی زنجیرهای، اقداماتی نظیر افزایش سقف تسهیلات اعطایی به بخشهای تولیدی، اعتبارسنجي و اهلیتسنجی متقاضیان تسهیلات بانکی، بهجای اخذ وثایق و سپرده بانکی در ارائه تسهیلات و آزادسازی وثایق نقدی واحدهای تولیدی متناسب با میزان خالص بدهی آنها به سیستم بانکی در هر سال را در دستور کار قرار دهد.

منبع: ماهنامه کارخانه