در حالیکه این روزها نوسانات شاخص بورس ذهن فعالان بازار سرمایه را به خود مشغول کرده است و دلایلی نظیر تاثیر FATF، فروش حقوقی، معاملات اعتباری و.. برای آن عنوان میشود، جایی نه چندان دور و در بورس کالا معاملات به نحوی رقم میخورد که یک فرصت آربیتراژ (جایگزینی) با بازدهی بیش از ۸۰ درصد در مدت ۳ ماه به وجود آمده است.

در بازار معاملات آتی دیروز در بورس کالا، نماد قرارداد آتی زعفران نگین تحویل دی ماه ۱۳۹۷ در اواسط بازار به ازای هر قرارداد ۲۲ هزار و ۲۰۰ تومان معامله شده است؛ این در حالی است که در همان زمان گواهی سپرده زعفران نگین تحویل آبان به ازای هر گرم ۱۲ هزار و ۲۸۷ تومان قیمت خورده است، به عبارت دیگر در صورتی که شخصی در نماد گواهی سپرده زعفران نگین آبان ماه موقعیت خرید اتخاذ کند و به همان مقدار در بازار آتی و در نماد زعفران نگین تحویل دیماه موقعیت فروش بگیرد بیش از ۸۰ درصد بازدهی کسب خواهد کرد.

در جدول همراه فرصتهای آربیتراژ موجود به همراه بازدهی هر کدام نشان داده شده است: با توجه به اینکه بخش عمده زعفران تولیدی کشور صادر میشود انتظار داریم نوسانات قیمت زعفران از نوسانات نرخ ارز تبعیت کند، در واقع یکی از دلایل پذیرش زعفران در بازار معاملات بورس کالا نیز همین مورد بوده است.

حال با توجه به اینکه نرخ ارز نسبت به بیشینه تاریخی خود حداقل ۲۵ درصد کاهش یافته است انتظار داریم معاملات قراردادهای آتی زعفران نیز با کاهش قیمت همراه باشد در صورتیکه تابلو معاملات چیز دیگری را نشان میدهد و قیمتهای قراردادهای آتی بهطور کلی افزایش یافته است.

جدول زیر انحراف قابل توجه قیمت زعفران با نرخ ارز را نشان میدهد.

همانطور که مشاهده میشود بازدهی قرارداد آتی زعفران از بازدهی نرخ ارز بسیار بیشتر بوده است. اگرچه ممکن است در توجیه آن به نوسانات فصلی قیمت زعفران اشاره شود، ولی اختلاف آنقدر زیاد است که به نظر میرسد باید به دنبال دلیل دیگری بود که در این میان میتوان به موارد زیر اشاره کرد:

۱- میزان کارآیی بازار: یکی از تعاریف بازار کارآ این است که به اندازه کافی افرادی در آن بازار فعالیت داشته باشند که فکر میکنند بازار کارآ نیست به این ترتیب برای کسب سود بیشتر بین سرمایه گذاران رقابت شکل گرفته و سبب میشود قیمت داراییها به ارزش آنها نزدیکتر شود و به کارآیی بیشتر بازار کمک خواهد شد؛ حال آنکه با توجه به آمار منتشر شده در بورس کالا حجم معاملات در این بازار چندان بالا نیست و مهم تر اینکه فعالیت اشخاص حقوقی در این بازار بسیار پایین بوده که این موضوع نشان دهنده عمق نسبتا کم بازار است و احتمال دستکاری قیمتها را نیز بالا میبرد در نتیجه فراهم کردن تمهیدات لازم برای حضور سرمایه گذاران بیشتر در این بازار منجر به کارآیی بیشتر آن خواهد شد.

۲- اثربخشی بازارگردان: طی تحقیقات میدانی به عمل آمده بعضی سرمایهگذاران فرصت کسب بازدهی از طریق آربیتراژ را شناسایی کردهاند در نتیجه با خرید زعفران در بازار فیزیکی اقدام به اخذ موقعیت فروش در بازار آتی کرده ولی با توجه به افزایش شدید قیمتها و فرآیند تسویه حساب معاملات بازار آتی مارجین کال (نیاز به پرداخت پول بیشتر) شده و بهرغم اینکه با هدف حفظ موقعیت فروش خود تا سررسید چند بار حساب خود را شارژ کرده ولی در نهایت به دلیل افزایش بیش از حد قیمتها با مشکل نقدینگی مواجه شده و به دلیل عدم توانایی شارژ حساب خود مجبور به اخذ موقعیت خرید و بستن موقعیت معاملاتی خود شدهاند.

این امر خود نیز موجب افزایش تقاضا و رشد بیش از پیش قیمتها میشود. به نظر میرسد با افزایش اثربخشی بازار گردانی میتوان به این بازار نوپا عمق بیشتری بخشید و سرمایه گذاران بیشتری را برای ورود به این بازار ترغیب کرد. مورد دیگری که ارتقای کارآیی بازارگردانی را ضروری میسازد ایجاد تعادل بین عرضه و تقاضا است که فقدان آن با نگاهی به روند قیمتهای قرارداد آتی زعفران کاملا مشهود است بهطوریکه در معاملات قرارداد آتی زعفران تحویل آبان ماه تقریبا در نیمی از روزهای معاملاتی بازار با صف خرید یا صف فروش به کار خود پایان داده است یا معاملات قرارداد آتی زعفران تحویل دی ماه از حدود ۳۰ روز معاملاتی که پشت سر گذاشته است بیش از ۲۰ روز آن با صف خرید یا صف فروش بسته شده است حال آنکه مهمترین وظیفه بازارگردان محدود کردن دامنه نوسان قیمت (در ساز و کار بازار و معاملات) و دادن فرصت تصمیمگیری به سرمایه گذاران است بالاخص در چنین بازاری که اهرم بالای آن سود و زیان سرمایه گذاران را چند برابر میکند.

۳- در حال حاضر انتظار میرود صادرکنندگان ارز خود را به نرخ سامانه نیما به فروش برسانند و هرگونه تغییر در این انتظار نظیر تغییر نرخ ارز در سامانه نیما یا معافیت بعضی صادرکنندگان از ورود ارز به سامانه نیما، قیمتها را تحت تاثیر قرار خواهد داد.

۴- بازار آتی نشاندهنده انتظارات سرمایهگذاران نسبت به آینده است و هرچه به سررسید قرارداد آتی نزدیک تر شویم قیمت قراردادها به ارزش قراردادها نزدیک تر میشوند.

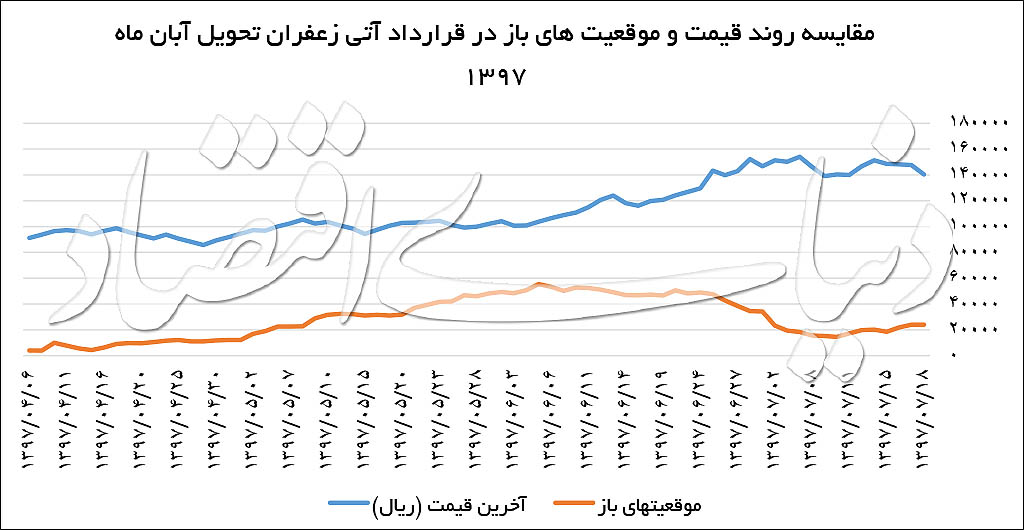

افزایش موقعیتهای باز همراه با روند قیمتها، احتمال ادامه روند را تقویت میکند و کاهش موقعیتهای باز نشان دهنده تضعیف روند است یعنی با رشد قیمتها و رشد موقعیتهای معاملاتی پتانسیل تداوم این مسیر وجود دارد و بالعکس. همانطور که در نمودارهای همراه نشان داده شده است حدود ۲ ماه از باز شدن نماد قرارداد آتی زعفران تحویل آبان میگذرد که در یک ماه اول روند صعودی قیمت با روند صعودی موقعیتهای باز همگام بوده است و در ماه دوم روند موقعیتهای باز نزولی شده و مسیری عکس روند قیمت در پیش گرفته است که ادامه روند صعودی قیمتها را با تردید مواجه میکند.

نوسان شدید قیمتها در روز چهارشنبه هفته قبل و حرکت از صف خرید به صف فروش در نماد قرارداد آتی زعفران تحویل آبان ماه و همچنین ادامه صف فروش این نماد در روز پنجشنبه و دیروز نیز نشاندهنده ناپایداری قیمتها بوده است. به نظر میرسد در صورت عدم انتشار خبر مهمی که انتظارات سرمایه گذاران را بهطور اساسی تغییر دهد تمایل به کاهش قیمتها بیش از افزایش قیمتها باشد اگرچه این ادعا فقط یک اظهارنظر است و نه بیشتر.

مجتبی اسلام پناه/ دنیای اقتصاد